Este lunes el Consejo de Ministros aprobó el Real Decreto-Ley 18/2026 por el que se adoptan determinadas medidas en el en el marco del Plan Integral de Respuesta a la Crisis en Oriente Medio.

De esta manera, se atiende a la petición de la Confederación Española de Transporte de Mercancías (CETM), que había reclamado que el sector no quedase fuera de la prórroga de las ayudas.

El Gobierno ha querido destacar que esta norma se ha diseñado para responder con agilidad ante un eventual deterioro de la situación. En concreto, en caso de que se registren incrementos significativos en los índices de precios de consumo de los distintos productos energéticos, las medidas recuperarán automáticamente su potencial completo, retornando a la plena vigencia prevista en el Real Decreto-ley 7/2026.

Medidas tributarias sobre el Impuesto de Hidrocarburos

Se introducen cambios temporales en el Impuesto Especial sobre Hidrocarburos aplicable al gasóleo y al biodiésel durante el verano de 2026. La norma establece que en el mes de julio el tipo impositivo se reduce de 330 a 229 euros por cada 1.000 litros, lo que supone una bajada equivalente a 10 céntimos por litro.

A partir de agosto, el impuesto se actualizará a 279 euros por 1.000 litros, aunque podrá reducirse hasta 179 euros si se cumplen determinadas condiciones relacionadas con la evolución del precio del gasóleo en el IPC. En septiembre, el tipo volverá a situarse en 329 euros por 1.000 litros, aunque también podrá ajustarse a la baja en función de la evolución de los precios del carburante en los meses previos.

Hay que tener en cuenta que durante el periodo comprendido entre el 1 de julio y el 30 de septiembre de 2026, la devolución del gasóleo profesional se fija en cero euros.

Ayudas extraordinarias para el transporte por carretera

En el Artículo 22 del Real Decreto-ley 18/2026 se regula la ayuda extraordinaria y temporal para sufragar el precio del gasóleo consumido por los titulares de los vehículos que tienen derecho a la devolución parcial del Impuesto sobre Hidrocarburos por el gasóleo de uso profesional. La cuantía será de:

- 0,10 euros por litro consumido durante el mes de julio.

- 0,15 euros por litro consumido durante el mes de agosto.

- 0,20 euros por litro consumido durante el mes de septiembre.

Si bien, la norma establece que las cantidades previstas pueden reducirse si se producen determinados cambios en el tipo impositivo del gasóleo vinculados a la actualización prevista por la evolución del IPC:

- Si en el mes de agosto el tipo de gravamen a aplicar al gasóleo fuera de 179 €/ 1000 litros, el importe de la ayuda será de 0,05 euros por cada litro.

- Si en el mes de septiembre el tipo de gravamen a aplicar al gasóleo fuera de 179 euros por 1.000 litros de tipo, el importe de la ayuda será de 0,05 euros por cada litro, pero si el tipo de gravamen a aplicar fuera 229 euros por 1.000 litros, el importe de la ayuda será de 0,10 euros por cada litro.

El sistema funcionará de forma automática, es decir, el uso de la tarjeta de gasóleo profesional como medio de pago tendrá la consideración de solicitud de la ayuda, por lo que el transportistas no tendrá que presentar una petición independiente.

Ayudas para vehículos no beneficiarios del gasóleo profesional

Se establece una ayuda extraordinaria y temporal para sufragar el precio de los carburantes en vehículos que no puedan ser beneficiarios de la devolución parcial del Impuesto sobre Hidrocarburos por el gasóleo de uso profesional.

Serán beneficiarios los trabajadores autónomos y sociedades con personalidad jurídica legalmente constituidas en España a la fecha de entrada en vigor del Real Decreto-ley que sean titulares de una autorización de transporte de cualquiera de las clases VDE, VT, VTC, VSE, MDLE, y MDPE atendiendo al número y tipología de vehículo adscritos a la autorización y se encuentren de alta en el Registro de Empresas y Actividades de Transporte.

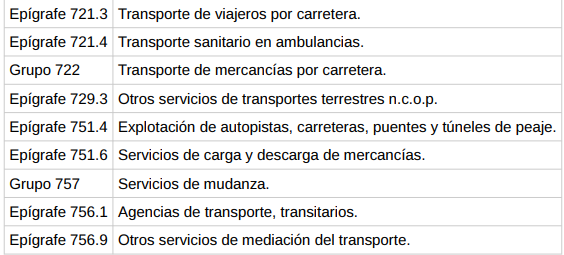

El importe de las ayudas se distribuirá entre las siguientes actividades:

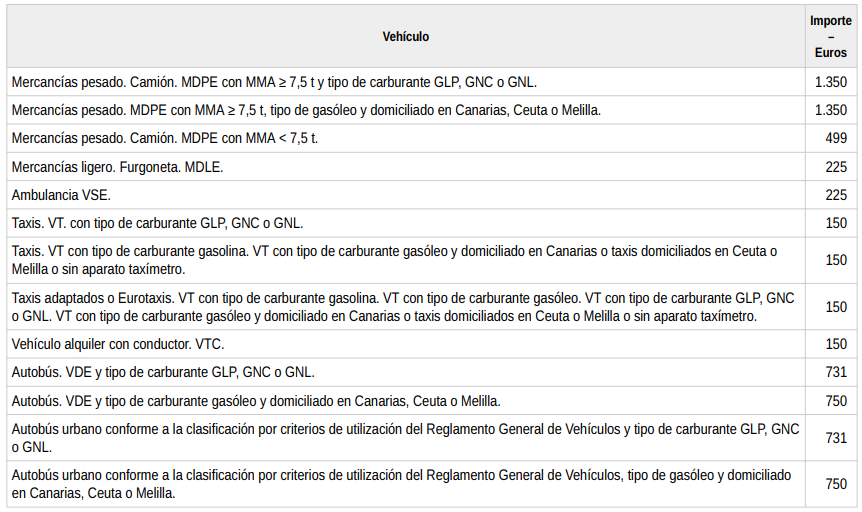

Estas son las cantidades fijadas por vehículo:

No obstante, si concurren cualquiera de las circunstancias siguientes, el importe de la ayuda será el resultado de multiplicar cada uno de los importes recogidos en la tabla anterior por los coeficientes que se indican a continuación:

- 0,444 si en el mes de agosto y septiembre, como consecuencia de la variación del IPC del gasóleo, el tipo impositivo aplicable fuera de 179 euros por 1.000 litros.

- 0,667 si en el mes de septiembre de 2026, como consecuencia de la variación del IPC del gasóleo, el tipo impositivo fuera de 179 euros por 1.000.

- 0,555 si en el mes de septiembre de 2026, como consecuencia de la variación del IPC del gasóleo, el tipo impositivo fuera de 229 euros por 1.000 litros.

Los beneficiarios deberán solicitar la ayuda por vía electrónica a través de la Sede electrónica de la Administración Tributaria competente, mediante el formulario habilitado al efecto, en el que se indicará la cuenta bancaria designada para el pago de la ayuda. La solicitud se podrá presentar entre el 1 de septiembre y el 30 de octubre de 2026.

El pago se efectuará mediante transferencia bancaria a la cuenta indicada por el beneficiario en la solicitud de ayuda, a partir del 30 de octubre de 2026.

Revisión del precio del transporte

El Real Decreto establece que para el cálculo de la revisión del precio del transporte en función de la variación del precio del combustible, de acuerdo con lo previsto en la Ley 15/2009, de 11 de noviembre, y en la Orden FOM/1882/2012, de 1 de agosto, no se podrán considerar las bonificaciones y ayudas extraordinarias y temporales.

Además, se modifica la condición general 3.4 del anexo, quedando redactada en los siguientes términos:

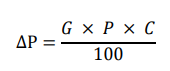

“Revisión del precio del transporte por carretera en función de la variación del precio del gasóleo: Cuando el precio del gasóleo hubiese aumentado entre el día de celebración del contrato y el momento de realizarse el transporte, el porteador incrementará en su factura el precio inicialmente pactado en la cuantía que resulte de aplicar la fórmula y coeficientes que se indican a continuación:

ΔP = variación del precio de transporte contratado;

G = índice de variación porcentual del precio medio semanal del gasóleo hecho público por la Administración entre el momento en que se celebró el contrato y aquél en que se realizó efectivamente el transporte; para el cálculo de este índice los precios medios del gasóleo tomarán como referencia:

- En los vehículos sujetos a la devolución parcial del Impuesto sobre Hidrocarburos prevista en el artículo 52 bis de la Ley 38/1992, de 28 de diciembre, de Impuestos Especiales, el precio de adquisición del combustible, sin tener en cuenta el Impuesto sobre el Valor Añadido ni la devolución parcial por el gasóleo profesional

- En los vehículos no sujetos a la devolución parcial del Impuesto sobre Hidrocarburos prevista en el artículo 52 bis de la Ley 38/1992, de 28 de diciembre, de Impuestos Especiales, el precio de adquisición del combustible, sin tener en cuenta el Impuesto sobre el Valor Añadido.

P = precio del transporte establecido al contratar.

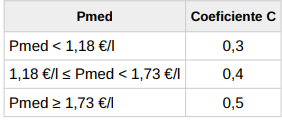

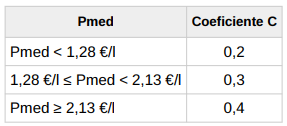

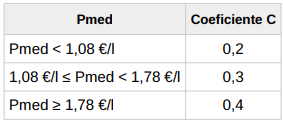

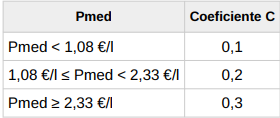

C = coeficiente vinculado al precio del gasóleo antes de impuestos. Para la determinación del coeficiente C se tendrá en cuenta el precio medio semanal del gasóleo hecho público por la Administración (Pmed) entendido como el precio de adquisición del combustible, sin tener en cuenta el Impuesto sobre el Valor Añadido ni la devolución parcial por el gasóleo profesional cuando sea de aplicación de conformidad con lo establecido en el artículo 52 bis de la Ley 38/1992, de 28 de diciembre.

Se atenderá a los siguientes criterios:

- Vehículos con una masa máxima autorizada igual o superior a 20.000 kilogramos, con excepción de los de obras:

- Vehículos con una masa máxima autorizada superior a 3.500 kilogramos e inferior a 20.000 kilogramos, con excepción de los de obras:

- Vehículos de obras con una masa máxima autorizada superior a 3.500 kilogramos:

- Vehículos con una masa máxima autorizada igual o inferior a 3.500 kilogramos:

De la misma manera, el obligado al pago del transporte exigirá una reducción equivalente del precio inicialmente pactado cuando el precio del gasóleo se hubiese reducido entre la fecha de celebración del contrato y la de realización efectiva del transporte.

La fórmula anteriormente señalada será de aplicación automática siempre que el índice de variación porcentual del precio medio semanal del gasóleo hecho público por la Administración entre el momento en que se celebró el contrato y aquél en que se realizó efectivamente el transporte (índice G), hubiera experimentado una variación igual o superior al 5%, salvo que, expresamente y por escrito, se hubiera pactado un umbral menor previa o simultáneamente a la celebración del contrato.

El pacto en contrario a lo dispuesto en esta condición se considerará nulo.

En los contratos de transporte continuado, se revisará, en todo caso y de forma automática, coincidiendo con el periodo de facturación acordado, el precio inicialmente pactado aplicando la fórmula prevista, independientemente del porcentaje en el que hubiera variado el precio del combustible.

Prohibición del despido

Las empresas beneficiarias de las ayudas directas previstas con ocasión de este real decreto-ley no podrán despedir por causa de fuerza mayor y por causas económicas, técnicas, organizativas y de producción derivadas de la situación a la que se pretende hacer frente, hasta el 30 de septiembre de 2026. El incumplimiento de esta obligación conllevará el reintegro de la ayuda recibida y la calificación del despido como nulo.

Plan de Movilidad Sostenible

La norma establece que las empresas obligadas a tener un Plan de Movilidad Sostenible que reciban ayudas directas y no cumplan con esta obligación, tendrán que devolver las ayudas recibidas.