Ya en 2021 escribí un artículo en el que comenzaba diciendo que algunos políticos y gobernantes son de la opinión de que el sector del transporte por carretera puede con todo, ya que confunden el termino de mercancías con cargas y así asimilan al sector del transporte de mercancías por carretera la facultad de poder no solo con las mercancías que transporta, sino también con las cargas que les impone la Administración.

Actualizando datos, el Registro General de Empresas de Transporte del Ministerio de Transportes, a fecha de 1 de junio del 2023, el sector de transporte publico de mercancías por carretera lo compone un total de 104.312 empresas, de las cuales 66.901 tienen la autorización de transporte pesado, 36.854 la tienen sólo de transporte ligero, y 557 la tienen solo de transporte super ligero. Estas 104.312 empresas con autorización de transporte publico cuentan con 276.348 vehículos pesados, 113.283 ligeros y 837 super ligeros.

Estamos ante un sector que cuenta con más de 600.000 empleos directos y que contribuye al PIB en un 4,8%.

Por el contrario, nos encontramos ante un sector tremendamente atomizado, donde el 72,5 % de las empresas de transporte publico pesado de mercancías y el 89,5 % de las empresas de transporte publico ligero se encuentran con una flota entre 1 y 3 vehículos. Las empresas de transporte pesado cuentan con una flota media de 4,13 vehículos.

El 95,8% de las toneladas-kilometro producidas se mueven a través del transporte público.

El coste anual de explotación de un vehículo articulado pesado de carga general, para un kilometraje de 120.000 Km/año y 1.800 horas de trabajo, se sitúa según el último Observatorio de Costes del Ministerio de Transportes en 151.615,35 €, incluyendo los km. en carga y en vacío, lo que arroja un coste por Km. de 1,2635 € (1,4864 € para el Km. solo en carga).

Un sector esencial

Hay que recordar que con el brote del Covid-19, el sector del transporte de mercancías por carretera fue catalogado como un sector esencial por su capacidad para poder dar cobertura a las necesidades de aprovisionamiento de los hospitales, de la sociedad en su conjunto y de otros sectores igualmente catalogados como esenciales.

Y a pesar de ser catalogado como sector esencial, tras varios dimes y diretes sobre posibles proyectos de la implantación de peajes y viñetas, las últimas noticias apuntan a que el Gobierno anunció ante Bruselas, mediante la presentación del Plan de recuperación, una serie de medidas o líneas de actuación que incluyen entre otros, el compromiso de la implantación de peajes, que chocaría frontalmente con el acuerdo firmado con el sector de que no haría nada en este sentido sin contar con el consenso de este.

Si esto es cierto, el Gobierno saliente de las urnas el 23 de julio, deberá considerar que el sector del transporte de mercancías por carretera y la sociedad en su conjunto no están preparados para incurrir en más costes por una posible implantación de peajes y viñetas por el uso de las carreteras.

En una situación de incremento de costes e inflación disparada, la recuperación de un país y de su actividad económica, que en realidad es la única capaz de generar ingresos y liquidez a las familias, empresas, y administraciones, no puede venir de la mano de la subida de impuestos y tasas, sino mas bien de todo lo contrario. El mero anuncio de estas medidas puede colaborar a contraer la inversión.

Doble pago para seguir contaminando

Como ya hemos dicho en muchas ocasiones, la utilización como argumento del principio de “el que contamina paga” y “el que usa paga”, en definitiva no significa otra cosa que decir que si pagas, tienes bula para usar y seguir contaminando, porque el sector de transporte pesado por carretera no tiene más remedio que seguir rodando para suministrar las mercancías requeridas a los mercados y a la sociedad en su conjunto, y porque no existe alternativa tecnológica a corto y medio plazo que le permita ser considerado como sector no contaminante.

Por otra parte, el sector de la carretera no solo es que ya paga de forma indirecta, a través de impuestos por el uso de las carreteras, sino que también ha hecho un esfuerzo continuo por ir renovando el parque móvil de sus empresas de forma acorde a los últimos adelantos en motorización de los vehículos, adaptados por los fabricantes a las exigencias técnicas requeridas por la Comisión Europea. Así, solo en el primer semestre del 2023 se han matriculado en España 13.358 vehículos industriales nuevos.

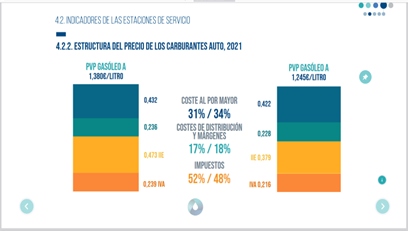

Según la Memoria 2021 de la Asociación de Operadores Petrolíferos de España (AOP), uno de cada dos euros que pagan los consumidores españoles en carburantes acaban en las arcas del Estado. Según la patronal de las petroleras, el 52% del precio medio pagado en 2021 en gasolina son impuestos, mientras que en el caso del diésel la recaudación es del 48%, cuatro puntos porcentuales menos.

El precio medio de la gasolina 95 fue de 1,380 euros por litro. De ellos, del 52% que corresponde a los impuestos, 0,473 euros pertenecen al Impuesto Especial de Hidrocarburos (IEH) y 0,239 euros al IVA. Por tanto, de los 1,380 euros por litro, el Estado se lleva 0,712 euros por litro.

En el caso del diésel, el precio medio en 2021 fue de 1,245 euros por litro. De ellos, del 48% que corresponde a los impuestos, estos se reparten en 0,379 euros por litro del IEH y 0,216 euros pertenecen al IVA. Por tanto, de los 1,245 euros por litro, el Estado recauda 0,595 euros por litro.

Si se tiene en cuenta estos datos, además de lo ofrecidos por la Agencia Tributaria, la recaudación total del Estado en 2021 a través de impuestos a los carburantes llegó a los 20.000 millones. En este caso, fueron 12.588 millones de euros solo por el IIEE sobre hidrocarburos y el resto por IVA.

Por si resulta poco lo que recauda la Administración pública con los carburantes, en algún momento se ha especulado también con una subida de los impuestos al diésel y así equipararlo al menos con la gasolina. Según fuentes del mercado, una equiparación de la recaudación del diésel con la gasolina proporcionaría al Estado unos 2.500 millones de ingresos adicionales.

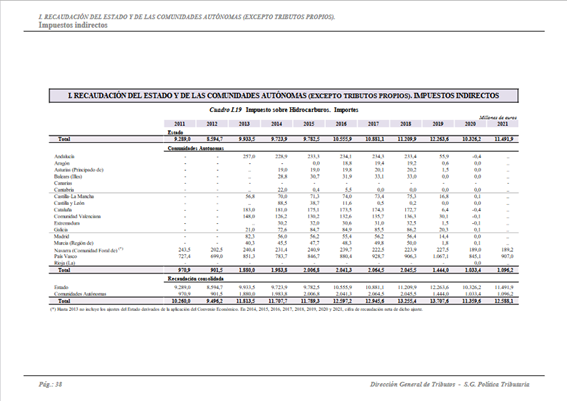

Solo los impuestos indirectos sobre los combustibles han venido suponiendo unos ingresos para las arcas públicas, durante mas allá de la última década, del entorno a una media anual de 12.000 millones de euros, tal como se puede ver en el siguiente cuadro. A esto habría que sumar el IVA soportado por los litros de combustible vendidos, que supera los 7.000 millones de €.

Más impuestos para el transporte

A su vez el sector de la carretera, además del importe descrito por el impuesto sobre los combustibles, también contribuye con otros impuestos y cargas estrechamente ligados al uso del vehículo y a la actividad que desarrolla.

En este sentido, el coste fiscal anual vinculado por este tipo de instrumentos de recaudación de la Administración, referido a un vehículo pesado articulado de carga general, tal como se refleja en el Observatorio de costes del Ministerio de Transportes, totaliza 869,49 € y se determina como sigue:

- Visado 16,34 €

- ITV 111,92 €

- IAE 354,07 €

- IVTM (impuesto sobre vehículos de tracción mecánica) 304,82 €

- Revisión tacógrafo 82,34 €

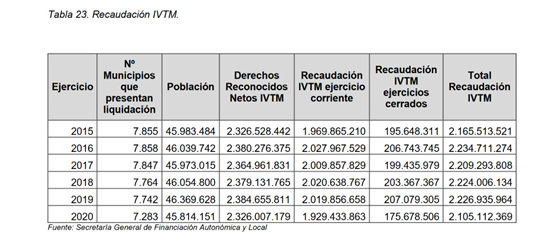

Por ejemplo, el impuesto sobre vehículos de tracción mecánica (IVTM), de carácter municipal, se cuantifica los últimos años en una media en torno a los 2.200 millones de €, tal como vemos en el cuadro siguiente, habiendo sido más baja la recaudación en el 2020 por motivos de la pandemia.

Hay que tener en consideración además que los camiones contribuyen con el pago del impuesto de tracción mecánica, competencia municipal, sin que a cambio reciban ninguna compensación, ya que existen muchas limitaciones de circulación y prohibición de aparcamiento en la vía pública para los mismos.

Cabe también recordar que según un artículo de Juan Ramon Rallo, publicado en su día en La Razón, el sector de la carretera aportó a las arcas de la Administración en 2018 unos 29.500 millones de euros, desglosados por los siguientes conceptos:

- 456 millones por impuesto de matriculación

- 905 millones por impuesto de tracción mecánica

- 856 millones por el IVA sobre la compra de vehículos nuevos

- 370 millones por el IVA sobre el consumo de carburantes

- 452 millones por IIEE hidrocarburos

- 523 millones por venta de vehículos de 2ª mano

Con todos los datos expuestos y teniendo claro que el uso de la carretera está íntimamente ligado al consumo de combustible, cabe concluir que el sector de la carretera ya paga por el uso de la carretera lo suficiente como para afrontar su mantenimiento y conservación, así como para hacer frente a otro tipo de costes relacionados con el medioambiente, y aún queda mucho margen para destinar fondos a otras partidas de carácter social.

Cualquier tentativa de introducir un coste adicional al sector del transporte de mercancías por carretera no solamente será un ataque a la competitividad del sector, sino a la de la industria y los productos españoles en los mercados europeos y mundiales y por añadido a la renta disponible y poder adquisitivo de las familias que demandan los productos transportados.

La implantación de una euroviñeta (tasa por uso de las carreteras) al sector del transporte pesado de mercancías por carretera con una tarifa anunciada en varias ocasiones de 19 cts./km. supone incrementar el coste de explotación de un vehículo pesado articulado de 40 Tm en torno al 18%. Aplicar este peaje, supondría, por ejemplo, que un viaje entre Madrid y Barcelona tendría un coste adicional de 117,99 €.

Presión de las concesionarias

El Gobierno, con el asesoramiento y presión de tres organizaciones íntimamente ligadas con los intereses de las empresas proveedoras de materiales de carreteras, grandes constructoras, y concesionarias, se supone que ha anunciado ante Bruselas una línea de actuación que podría concretarse en la implantación para el 2024 del pago por uso de la carretera.

Pero es que las grandes constructoras y concesionarias no solo han hecho y siguen haciendo su labor de lobby para que se establezca un sistema de pago por uso, sino que también pidieron la modificación de la ley que limita la rentabilidad de las concesiones a un 3,5%, dado el riesgo que según ellos implica la operación de gestionarlas.

En este sentido, no conocemos a ninguna empresa del sector de transporte ni de ningún otro sector que trabaje en el mercado de libre competencia al que se le aseguren las rentabilidades de sus operaciones con el aval del Estado.

También ya conocimos que fruto de la colaboración público-privada el Estado tuvo que hacer frente a una demanda de Abertis, la compañía encargada del mantenimiento de las autopistas, tras la finalización de la concesión de la AP-7, de al menos 1.291 millones de euros por las obras de ampliación y la minoración de ingresos estimados, según quedó establecido en el Plan de Estabilidad que el Ejecutivo supuestamente mandó a Bruselas.

La patronal Seopan, ha cuantificado en múltiples ocasiones la necesidad de 2.000 millones de euros anuales para la conservación de las carreteras.

El señor Núñez, presidente de Seopan, en 2021 desvinculó el pago del impuesto sobre hidrocarburos al pago de las carreteras (>11.000millones/año) y comento que la carretera debería pagar una tasa por el uso igual que hace la aviación y el transporte marítimo, que llevan el importe de esas tarifas a los billetes de los usuarios, pero no sabía o no comentó que ni la aviación, ni el transporte marítimo, ni el ferrocarril pagaban el impuesto sobre el combustible.

También vino a comentar que el 96% del transporte de mercancías por tierra se realizaba por carretera frente al desaprovechamiento del ferrocarril, que según sus palabras es más eficiente y menos contaminante. Ya entonces estaba claro que las grandes constructoras salían ganando tanto si se licitaba obra para el ferrocarril como para la carretera y, además, siempre estaría el Estado o la Administración para pagar la factura si las cifras estimadas de explotación de las concesiones de peajes no cuadran porque se desvían los tráficos al ferrocarril.

Lo comentado no significa que el sector de transporte de mercancías no esté a favor de mejorar y apoyar el acercamiento natural entre modos aumentando la cuota de la multimodalidad, pero los problemas para ello no están tanto en la infraestructura como en otros aspectos relacionados con la gestión, la operatividad y la calidad del servicio prestado.

España igualmente es un país periférico respecto al grueso de los mercados europeos, y esto condiciona enormemente cualquier aumento de costes en el acercamiento de las mercancías a los mercados, reduciendo la competitividad de los productos españoles destinados a la exportación.

Cabe insistir en que el transporte finalmente no será el único perjudicado con la implantación de peajes y euroviñetas. El sector productivo español perderá competitividad y el consumidor final vera incrementado el precio de la compra y disminuido su poder adquisitivo por una subida de la inflación, dado que la mayor recaudación por los peajes no irá en detrimento de la recaudación de otros impuestos.

Como fruto de lo anteriormente descrito es de suponer que la Administración tendrá como resultado neto una perdida en la recaudación, dado que se reducirán los ingresos fiscales generados a través de la actividad económica de las industrias y familias.

Comparativa con otros países

Otro aspecto por resaltar es que el ejemplo esgrimido de que hay otros países de Europa con euroviñeta, solo se sustenta en que esos estados se quejan de que las flotas extranjeras no repostan combustible en sus países y utilizan las carreteras sin pagar, y como resultado de esa premisa deciden implantarla voluntariamente, quitando a la vez otros impuestos a sus ciudadanos y empresas. Es importante recordar que la implantación de la tarificación por uso no es obligatoria y la decisión queda al arbitrio de cada Estado.

Bajo la hipótesis de la implantación de las medidas anunciadas, a España le tocaría pagar el impuesto sobre el combustible en España (aumentado), la Euroviñeta en España (doble pago) y la Euroviñeta en Europa. A esto habría que sumarle una posible fuga de consumos de combustible por las flotas internacionales, si la subida de los impuestos del gasoil no hace atractivo el consumo en España. Todo esto suena a mal negocio para España, si además contemplamos que más del 80% de los usuarios de las carreteras son españoles.

Los flotistas extranjeros que realizan transporte internacional en territorio español repostan en España y llenan sus depósitos antes de salir del mismo porque les resulta mas económico. Esto significa que pagan el impuesto sobre hidrocarburos en España, incluso en mayor proporción de los litros que consumen en los tramos de carretera usados dentro del territorio.

Finalmente, otro aspecto que tomar en consideración cuando se habla de los famosos sistemas de pórticos para el control de paso y efectuar la facturación por el uso de las carreteras, es el enorme coste de implantación y mantenimiento del sistema que supone una merma importante de los ingresos previstos y que al final van a parar a las manos de los que aconsejan su uso.

Una vez en el Comité Económico y Social Europeo, defendiendo un dictamen en contra de la euroviñeta, se me ocurrió decir que si no se estaría cambiando el principio de “el que contamina paga” por el de “el que paga contamina”, ya que no podía ser de otra forma para el transporte pesado de larga distancia, y algunos defensores de este me dijeron que ese comentario no era políticamente correcto.

También da que pensar que los partidarios intelectuales de esta medida sacasen a la vez dos principios que se solapan el uno con el otro y se utilizan indistintamente uno u otro cuando mas conviene, “el que contamina paga” y/o “el que usa paga”, ya que si hipotéticamente todas las flotas pasasen del día a la noche a ser eléctricas dejarían de poder utilizar la herramienta intelectual de “el que contamina paga” porque se supone que los motores eléctricos no contaminan, pero entonces la caja de recaudación se vendría a pique y sería en ese momento cuando los políticos se acogerían al principio de “el que usa paga”, y si no saldría de algún despacho otro que pudiese servir de refuerzo mediático frente al contribuyente.

Finalmente decir que hay un compromiso de Estado de no adoptar ninguna decisión sin contar con el consenso con el sector del transporte por carretera y sobre esto tendrá que reflexionar el gobierno saliente de las urnas, el 23 de julio.

José María Quijano, secretario general de la CETM.