Tras las negociaciones entre el Comité Nacional del Transporte por Carretera (CNTC), del que forma parte la CETM, y el Ministerio de Transportes, Movilidad y Agenda Urbana se prorrogó la rebaja de los combustibles para el sector del transporte por carretera. Con la publicación del Real Decreto-ley 20/2022, se establecieron dos mecanismos diferentes para poder recibir esta ayuda, en función de si los transportistas pueden beneficiarse o no de la devolución del gasóleo profesional.

Para aquellas empresas y trabajadores autónomos que no tienen derecho a la devolución parcial del impuesto sobre hidrocarburos, se ha establecido un sistema de ayudas directas cuyo plazo de presentación se abrió el sábado 1 de abril y finaliza el próximo 31 de mayo. Los requisitos que deben cumplir son los siguientes:

- Autónomos y sociedades constituidas en España a la fecha de entrada en vigor del Real Decreto-Ley.

- Titular de una autorización MDLE o MDPE.

- Los vehículos deben aparecer en el Registro de Empresas y Actividades de Transporte a la entrada en vigor del Real Decreto-Ley.

- El autónomo o sociedad debe de encuadrarse dentro de el CNAE 4941 (Transporte de mercancías por carretera) o 4942 (Servicio de mudanza).

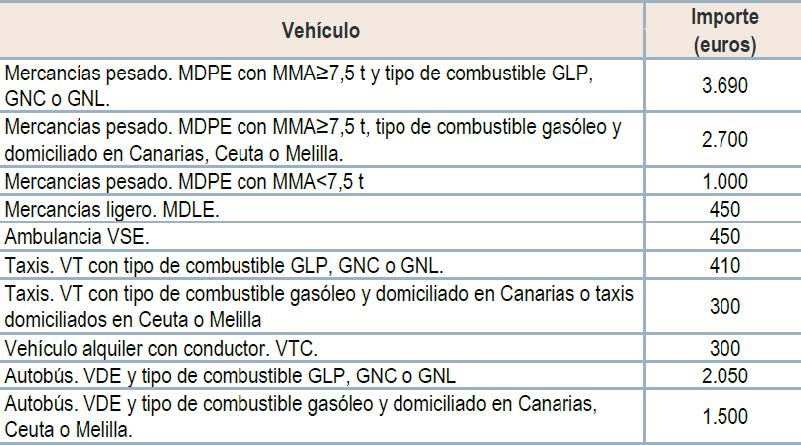

- El importe de la ayuda dependerá del número de vehículos y la clase de estos, y que no estén beneficiados por la devolución del gasóleo profesional:

- Camión (MDPE) con MMA superior a 7,5 toneladas que use GLP, GNC o GNL: 3.690 euros.

- Camión (MDPE) con MMA inferior a 7,5 toneladas: 1.000 euros.

- Furgoneta o vehículo ligero (MDLE): 450 euros.

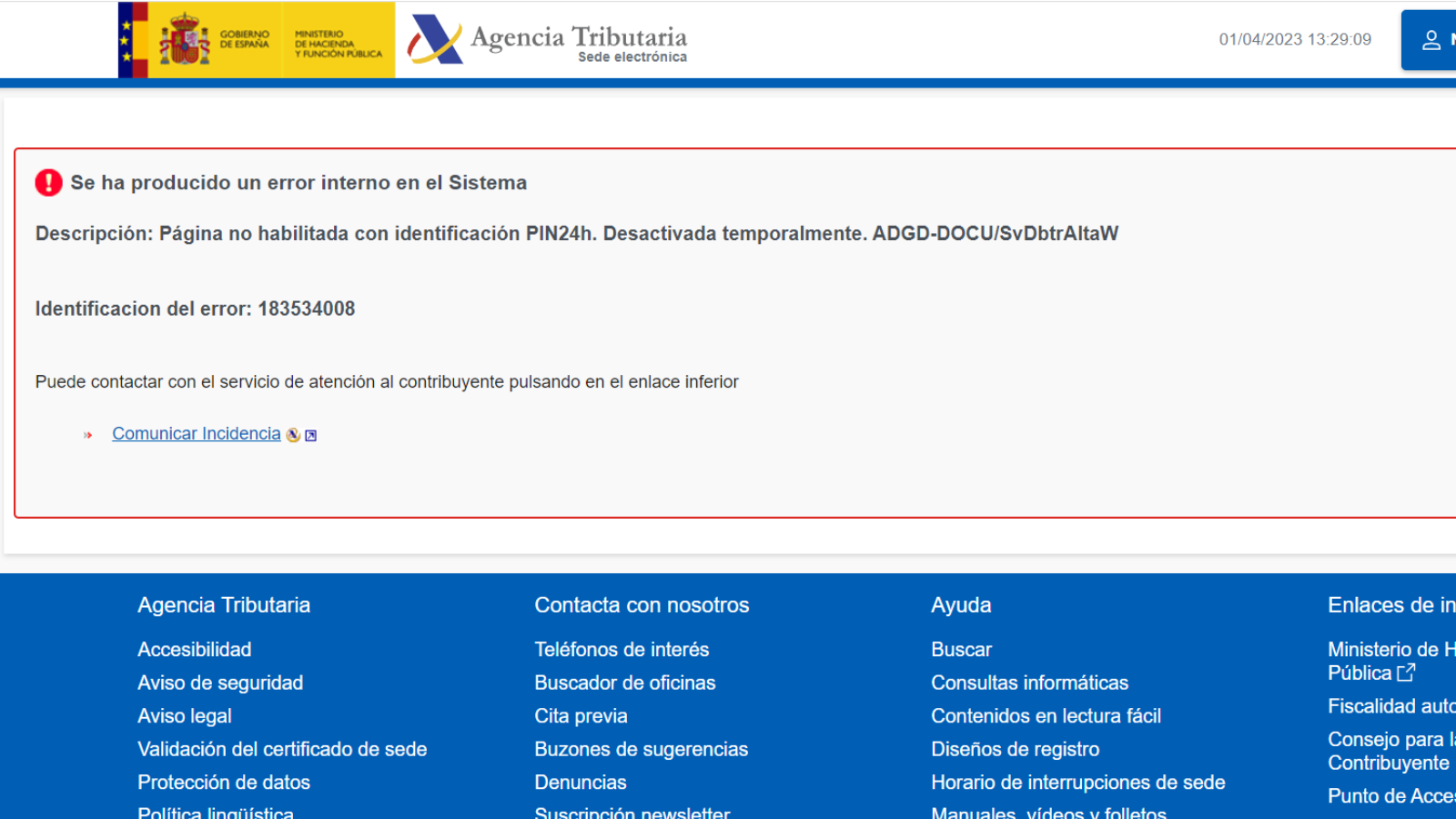

Problemas con la web de la AEAT

Error durante el fin de semana en la web de la AEAT

El plazo de presentación de las ayudas directas se abrió el sábado 1 de abril, sin embargo desde la CETM comprobamos que había problemas con la web de la Agencia Tributaria para solicitar esta ayuda mediante el acceso con clave PIN.

La CETM comunicó el error y este lunes la Agencia Tributaria lo ha subsanado y ya se puede acceder tanto con Clave PIN como con certificado digital a través del siguiente enlace: https://sede.agenciatributaria.gob.es/Sede/procedimientoini/DJ24.shtml

Hay que recordar que, una vez realizada la solicitud, en el caso de que pasasen tres meses desde que se terminó el plazo y no se haya recibido el pago, la solicitud se tomará como denegada y se podrá interponer recurso de reposición y económico-administrativo. La ayuda se abonará mediante transferencia bancaria, en la cuenta bancaria indicada en la solicitud.

Por otra parte, cabe destacar que esta ayuda solo es para los vehículos que no son beneficiarios del gasóleo profesional. Las empresas que cuenten con vehículos que se benefician de la devolución y vehículos que no se benefician de la devolución, pueden pedir la ayuda para los vehículos de su flota que no se encuentren beneficiados por la devolución del gasóleo profesional y al mismo tiempo recibir la ayuda por los vehículos que si están beneficiados por la devolución del gasóleo profesional.

Declaraciones responsables

Al igual que los beneficiarios del gasóleo profesional, las empresas y autónomos que soliciten las ayudas directas deberán presentar una serie de declaraciones responsables.

- Una declaración responsable en la que se señale expresamente que la empresa solicitante se ha visto afectada económicamente por las consecuencias derivadas de la invasión de Ucrania.

- Una declaración por escrito de cualesquiera otras ayudas que en aplicación del Marco Temporal Europeo Ucrania (ayudas directas) o del Marco Nacional Temporal aprobado por la Comisión Europea haya recibido.

- Una declaración por escrito en la que se identifiquen a las empresas con las que se encuentres vinculados y asociados:

– Empresa vinculada: una empresa posee la mayoría de los derechos de voto de los accionistas o socios de otra empresa; una empresa tiene derecho a nombrar o revocar a la mayoría de los miembros del órgano de administración, dirección o control de otra empresa; una empresa tiene derecho a ejercer una influencia dominante sobre otra, en virtud de un contrato celebrado con ella o de una cláusula estatutaria de la segunda empresa; una empresa, accionista de otra o asociada a otra, controla sola, en virtud de un acuerdo celebrado con otros accionistas o socios de la segunda empresa, la mayoría de los derechos de voto de sus accionistas o socios.

– Empresa asociada: todas las empresas a las que no se puede calificar como empresas vinculadas y entre las cuales existe la relación siguiente: una empresa (empresa participante) posee, por sí sola o juntamente con una o más empresas vinculadas el 25 % o más del capital o de los derechos de voto de otra empresa (empresa participada).

- Una declaración responsable en el momento en el que superen la cuantía máxima permitida, en aplicación del Marco Temporal Europeo Ucrania. Cabe destacar que esta declaración solo debe presentarse en caso de que se supere el límite que se amplió a dos millones de euros.