Con la publicación del Real Decreto-ley 20/2022, se prorrogó la rebaja de los combustibles para el transporte por carretera, entre otros sectores. Tal y como informamos desde la CETM, hay dos mecanismos para calcular y abonar las ayudas en función de si tienen derecho o no a la devolución parcial del impuesto sobre hidrocarburos.

Las empresas y autónomos que se benefician de la devolución del gasóleo profesional, recibirán la ayuda al finalizar cada mes junto a la devolución parcial del impuesto de hidrocarburos, y para aquellas empresas y autónomos que no pueden beneficiarse del gasóleo profesional, se ha establecido un sistema de ayudas directas.

En ambos casos, habrá que presentar una serie de declaraciones responsables, con la diferencia de que en el caso de las ayudas directas, deberán realizarse entre el 1 de abril y el 31 de mayo, que es cuando se podrá solicitar dicha ayuda.

Sin embargo, los beneficiarios del gasóleo profesional deben presentar las declaraciones responsables a partir del 31 de enero, aunque la Agencia Tributaria ya ha abierto las solicitudes.

Cómo presentar las declaraciones responsables

Aunque el plazo para la presentación de las declaraciones responsables se abre el 31 de enero para los beneficiarios del gasóleo profesional, la Agencia Tributaria ya ha abierto las solitudes electrónicas y el departamento de Normativa de la CETM ha confirmado que las solicitudes que se presenten antes de dicha fecha tendrán la misma validez.

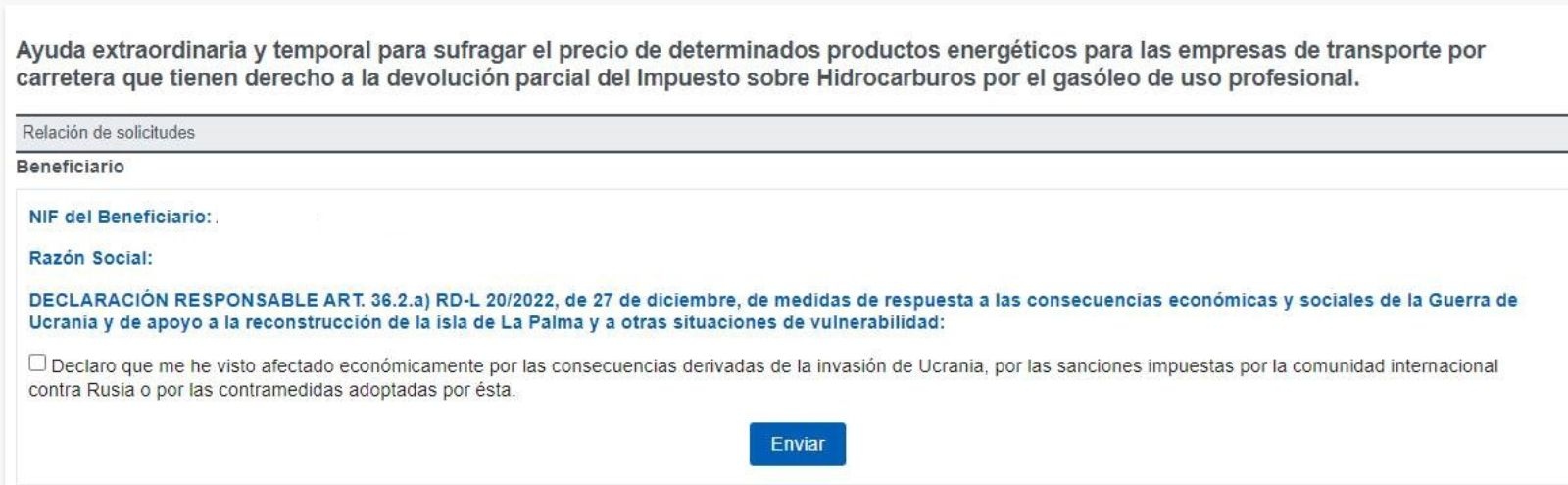

En primer lugar, las empresas y autónomos deberán presentar una declaración responsable en la que se señale expresamente que se han visto afectados económicamente por las consecuencias derivadas de la invasión de Ucrania. Para ello deberán entrar a través de este enlace: https://sede.agenciatributaria.gob.es/Sede/procedimientoini/DJ23.shtml, identificarse correctamente mediante el certificado digital y, una vez dentro, marcar la casilla que dice “Declaro que me he visto afectado económicamente por las consecuencias derivadas …” y a continuación, darle al botón enviar.

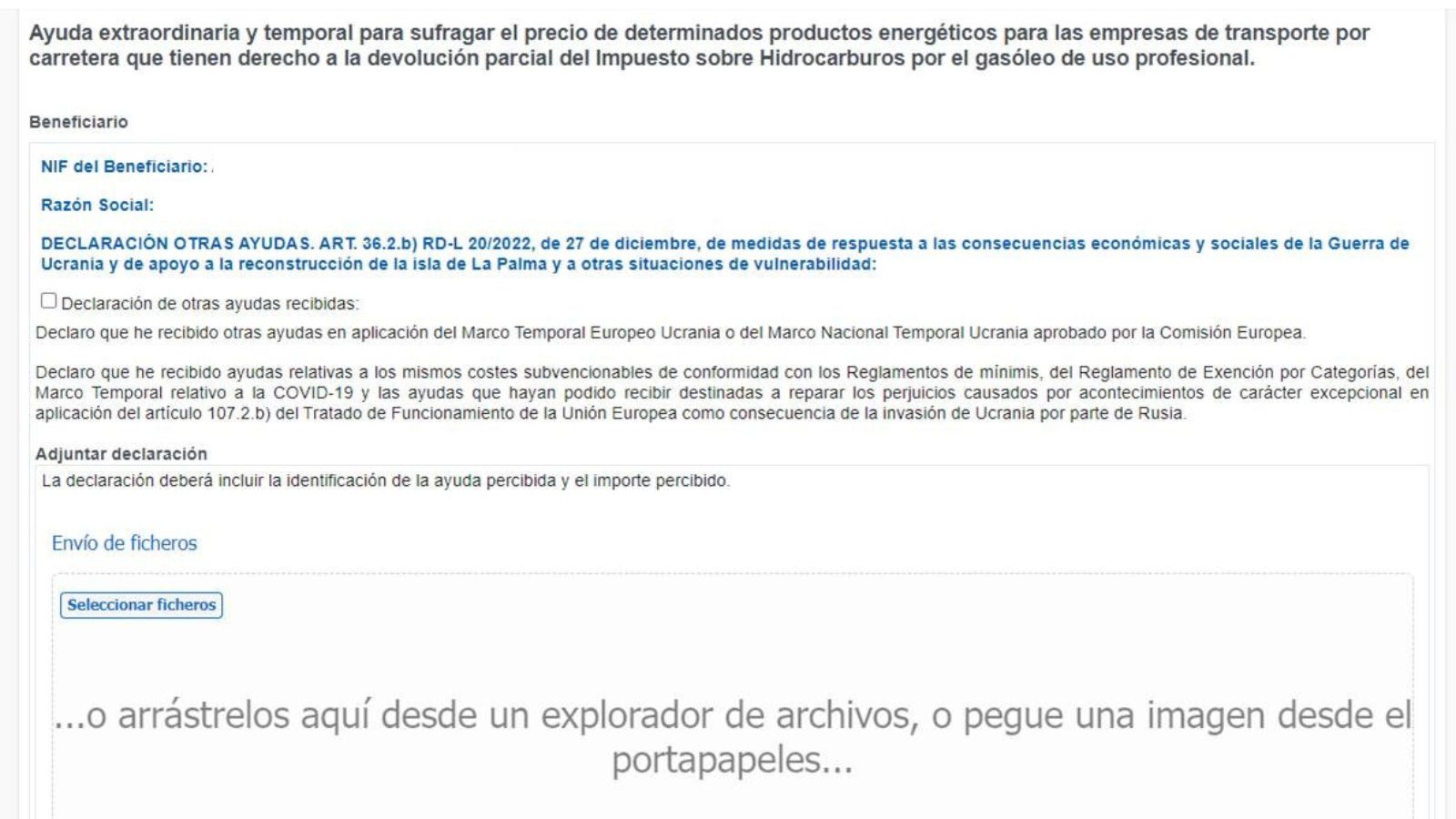

A la segunda declaración se accede a través del mismo enlace y el objetivo es exponer las ayudas que las empresas o autónomos han recibido. Una vez dentro, hay que adjuntar el documento en el que se especifica la cantidad recibida de las ayudas directas del Real Decreto-ley 6/2022 y del Real Decreto-ley 14/2022.

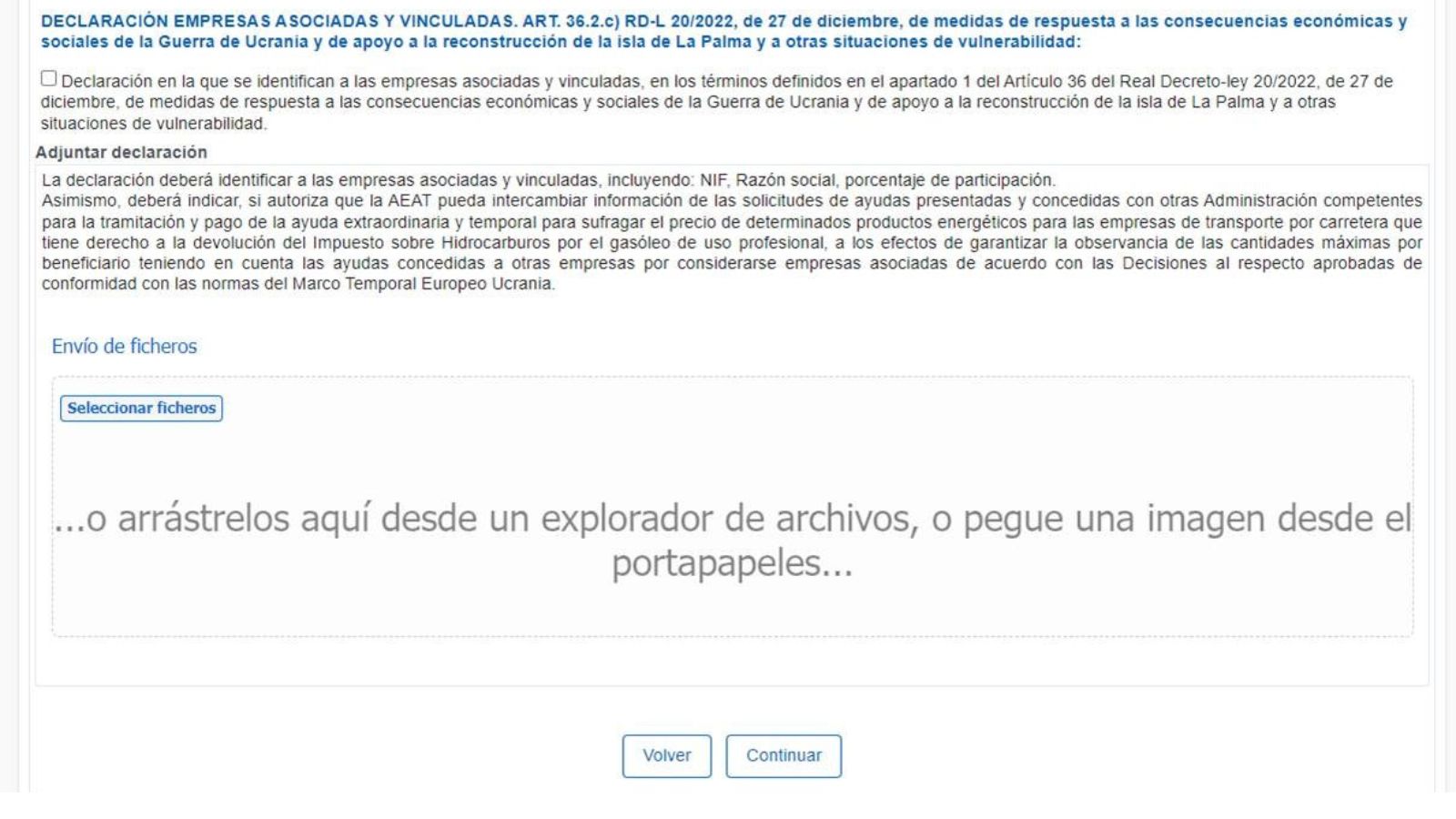

También hay que realizar una declaración en la que se identifiquen a las empresas con las que se encuentren vinculados y asociados, en el caso de que las haya. Hay que recordar que son empresas vinculadas y asociadas:

- Empresas vinculadas. Son empresas entre las cuales existe alguna de las siguientes relaciones:

- una empresa posee la mayoría de los derechos de voto de los accionistas o socios de otra empresa;

- una empresa tiene derecho a nombrar o revocar a la mayoría de los miembros del órgano de administración, dirección o control de otra empresa; una empresa tiene derecho a ejercer una influencia dominante sobre otra, en virtud de un contrato celebrado con ella o de una cláusula estatutaria de la segunda empresa;

- una empresa, accionista de otra o asociada a otra, controla sola, en virtud de un acuerdo celebrado con otros accionistas o socios de la segunda empresa, la mayoría de los derechos de voto de sus accionistas o socios.

- Empresas asociadas. Son todas las empresas a las que no se puede calificar como empresas vinculadas y entre las cuales existe la relación siguiente:

- una empresa (empresa participante) posee, por sí sola o conjuntamente con una o más empresas vinculadas, el 25 % o más del capital o de los derechos de voto de otra empresa (empresa participada).

En caso de tener empresas asociadas o vinculadas, deberemos entrar a ese apartado a través del mismo enlace y marcar la casilla “Declaración en la que se identifica a las empresas asociadas y vinculadas, en los términos …” Asimismo, habrá que adjuntar un documento en el que se especifican dichas empresas.

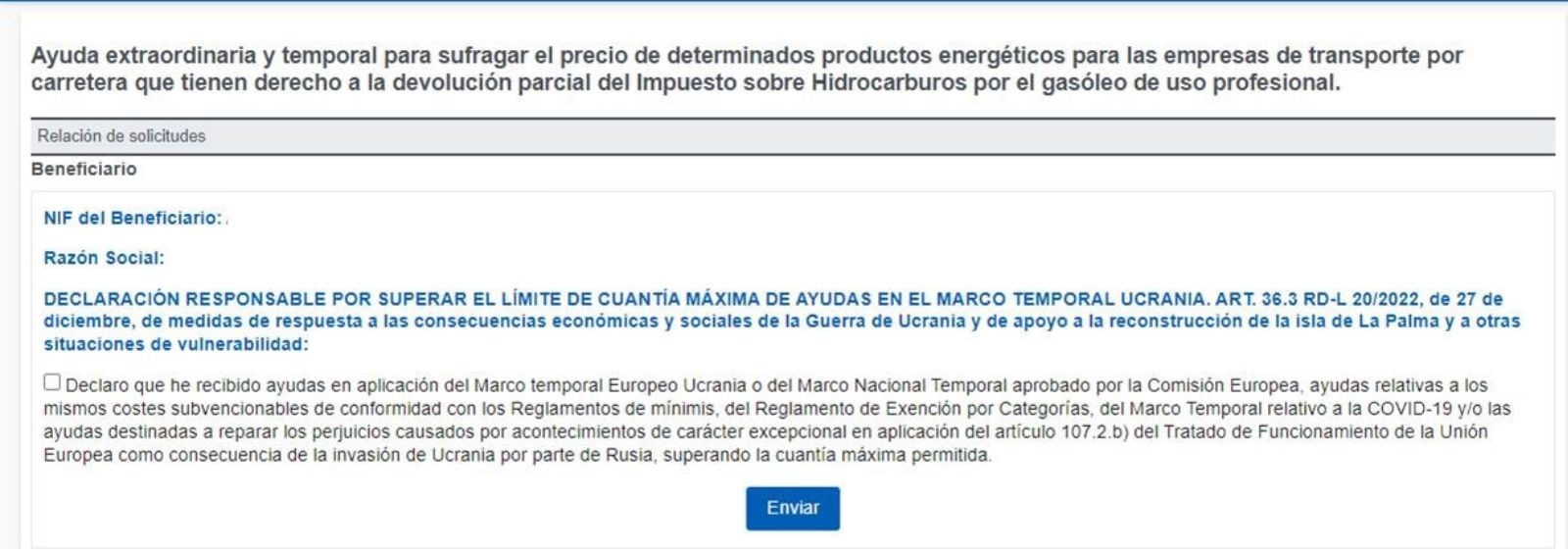

Por último, encontraremos la declaración de ayuda superada. Sin embargo, esta declaración solo habrá que presentarla cuando se supere el límite de 2 millones de euros de ayudas recibidas que hay marcado para el Marco Temporal Ucrania. Hay que tener en cuenta las ayudas directas recibidas en 2022 y la ayuda de los 20 céntimos que se da a partir del 2023 a través del gasóleo profesional, por lo que la empresa o autónomo deberá vigilar esta cifra de manera periódica.

Si se supera el límite, entrando a su apartado a través del enlace de la Agencia Tributaria, habrá que marcar la casilla “Declaro que he recibido ayudas en aplicación del Marco temporal Europeo Ucrania …” y, a continuación, darle a enviar.

Hay que recordar que estas declaraciones deberán presentarse antes de que finalice la ayuda, es decir, antes del 30 de junio. Si bien, la ayuda solo se recibirá una vez se hayan presentado, por lo que se aconseja realizarlas a la mayor brevedad posible para evitar demoras en el pago. Más información sobre los plazos en ESTE ENLACE.